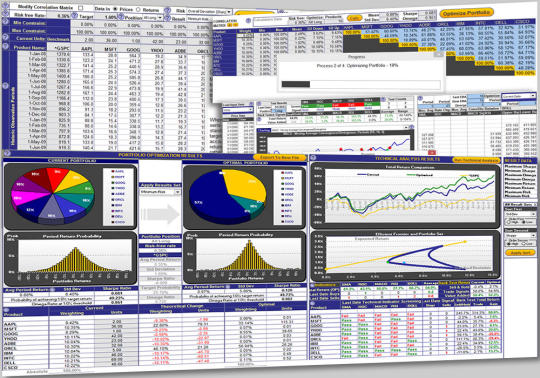

Tinutukoy ng template Portfolio Optimization ang optimal weightings kapital para sa isang portfolio ng mga pinansiyal na mga pamumuhunan na nagbibigay ng pinakamataas na bumalik para sa mga pinakamababang panganib batay sa profile return panganib at ugnayan sa pagitan ng mga indibidwal na mga pamumuhunan. Ang disenyo ng portfolio optimization modelo nagbibigay-daan ito upang mailapat sa alinman sa mga pinansiyal na instrumento o stream negosyo portfolio. Ang template portfolio optimization ay madaling maunawaan at kakayahang umangkop sa mga help icon sa upang makatulong sa mga input at interpretasyon ng mga resulta output. Input ng makasaysayang data para sa pagtatasa ay sinusuportahan ng mga pagpipilian upang tukuyin absolute presyo o nagbabalik, bilang ng mga kasalukuyang yunit gaganapin at isang kasangkapan upang i-download ang mahabang oras ng panahon ng mga pinansiyal na data ng merkado para sa mga mahalagang papel mula sa internet. Mga advanced na pagpipilian optimization isama pagtatakda ng minimum at maximum na limitasyon para sa weightings sa optimal portfolio at pagtatasa ng panganib pagpipilian para sa pangkalahatang pagkasumpungin sa ilalim ng Sharpe ratio, downside panganib o semi-paglihis sa ilalim ng Sortino ratio at makamit / pagkawala sa ilalim ng Omega ratio. Pinag-aaralan ng Optimization ang posibilidad ng pagkakamit ng isang target na return sa pamamagitan ng Monte Carlo simulation. Ang mga resulta portfolio optimization ay ipinapakita na may weighting chart at bumalik distribusyon pati na rin ang acquisition at mga pagkilos pagpuksa kinakailangan. Ang proseso nang optimization ay ini-imbak ng posibleng mga portfolio kasama sa mga dulo ng mahusay na hangganan. Pivotal mga profile para sa minimum at maximum na return, panganib, at mga ratio ay maaaring magkakasunod na inilagay para sa pagtatasa. Teknikal na pagsusuri ay ibinigay sa nasubukan pabalik kabuuang return mula sa kalakalan signal at awtomatikong pag-optimize ng mga teknikal na panahon constants para sa bawat investment o sa kabuuan portfolio na mga resulta sa ang pinakamataas na bumalik nasubok return. Tagapagpabatid Technical analysis na may detalyadong charting at pagtatasa sa likod ng pagsubok ay kinabibilangan ng simpleng paglipat ng average (SMA), rate ng mga pagbabago (ROC), ang paglipat ng average tagpo / pagkakalayo (MACD), kamag-anak index lakas (RSI) at Bollinger band. Ang template ay katugma sa Excel 97-2013 para sa Windows at Excel 2011 o 2004 para sa Mac bilang isang cross platform portfolio optimization solusyon

Ano ang bagong sa paglabas:.

Tugma sa Excel 2016

Ano ang bagong sa bersyon 5.0:.

I-save bilang XLSM tampok para sa kamakailan-lamang na bersyon ng Excel at pinahusay na pag-export ng mga function.

Mga kinakailangan

Microsoft Excel 97-2013

Mga Limitasyon

30-araw na pagsubok

Mga Komento hindi natagpuan